星尘算命时隔半年再定增!张家口银行频频补充资本背后,盈利能力亟待改善

星尘算命 来源:机构之家

星尘算命 6月12日,国家金融监管总局河北监管局发布《关于张家口银行变更注册资本方案的批复》(冀金复(2025)171号),同意张家口银(🌒)行变更注(🌝)册资本方案,募集国有股份不超(🍎)过18亿股(😸)。

资本水平接(🚟)近红线,时隔半年再(⚪)定(🎒)增(🍕)

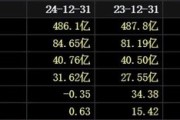

值得注(📮)意的是,该行在去年底已历经一次增资扩股,据今仅半年时间,指向其“补血”之急迫。2024年12月11日,河北监管局(🆙)同意张家口银行(🕰)增资6.12亿元,注资由86.11亿元增(📕)至92.23亿(🌺)元。同年11月26日,监管同意张家口市财政局增持张家口银行4.08亿股股份。增持后,张家口市财政局合计持有该行5.33亿股股份,持股比例为5.78%。

与之相应(🍡)的,张家口银行也火速完成了增资计划。根据该行披露的2024年年报显示,截止去年末,张家口市财政局已新晋该行前十大股东之列,以5.33亿股的持股数位列第三大股东,占据彼时张家口银行6.12亿增资的绝大多数;与此同时,第六大股东河北宣控集团也有所增持(🐚),持股比(♏)例提升至(🧜)4.50%。

星尘算命 何故张家口银行时隔半年再度增资扩股?这背后,国有股东对其支持是一方面,而“青黄不接”的资本水平则是核心原因。对于银行而言,只有足够的资本金支持下才能源源不断进行信贷投放和金融投资;与此同时,不同类型的资产投放则对应不同风险权重,这也成为监管约束银行资金无序投放的重要利器,同时动态调整的风险权重则能因时制宜引导银行调整其资产布局。

星尘算命 (🚋) 从数据来看,张家口银行近几年资本水平整体下滑,截止2025年一季度末,三项资本充足率分别为7.96%、9.59%和11.57%,其(🌤)中核心一级资本充足率下(🚤)降尤甚,以2020年对应数据为锚,期间下(🚡)滑幅度高达113BP。这其中差距的主要原因在于(🔜)核心一级资本补(📠)充手段较为狭窄,并不能依仗于外部资本债券等灵活手段,只能通过内生留存、定增(🥕)等手(🔠)段。随着核心一级资本的(🌘)整体回落,并在近几年基本在8%左右徘徊,这一表现已经非常接近于监管要求7.5%的(😫)底线水平。除此之外,去年末定增(😚)效果曾带来短暂反弹(2024年核心一级资本充足率回升19BP至8.08%),但“药效”过后,今年一季度末核心一级资本水(🎱)平又掉落至8%以下,进而加深了张家口银行的“焦虑症”。

改善盈利水平是关键

为何在频频定增扩(🃏)股背景下,张家口银行资本水平仍显得“紧巴巴”?事实上,银行的资本水平表现与其“节流开源”息息相关,何以做到“节流”?在不放弃扩表的背景下,将资金投向风险占用更低的资产是当前的较好选择。从这一点来看(🚺),张家口银行实际资(🐓)产摆布倒是较为合理。以张家口银行“风险加权资产/总资产”这一综合指标来看,其于2024年末录得66.35%,在上市同业中处于中游水平,体现其资(🍚)本利用效率中规中矩。

由此可见,张家口银行“资本病”问题应在内生资本补充方面(🚅),即“开源”不足。财务数据更是印证了这一推断。2024年,张家口银行ROA(总资产净利率)仅为0.27%,考虑到杠杆因(🍰)素,ROE(净资产收益率)仅为3.87%,不仅是较前几年水(🚻)平进一步下滑,横向来看远不及行业平均水平。这也意味着,张家口银行孱弱的盈利表现,根本无法做到内生增长补充(💞)资本正向循环,亟需外界帮助方能适应当下的经营现状。从长远来看,该模式并不具备可持续性,改善盈利能力成为当下之急。

星尘算命 是什么成为张家口银行盈利路上的拦路虎?结合ROE和ROA行业比较情况,杠杆因素并非主要,盈利结构过于单一,以及各项成本偏高,挤压了该行(🐽)的盈利空间。从过去几(🤬)年的收入结构来看,净利息收入占比基本都在八成以上,部分年份中考虑到非息收入亏损,净利(🎭)息收入苦苦杠大梁,因而占比一度超过100%!(例如2020年,2025年一季度)。发展中间业务,拓宽盈利渠道始终是银行业发展的未来方向。在当前息差下行的背景下,张家口银行(🤖)希冀盈利(🛐)能力进一步(⬆)上台阶,重视并发展中间业务势在必行。

星尘算命 从成本端来看,考虑到张家口银行当(🗨)前资产质量相对薄弱,且风险抵御能力有(💤)所不足,这(🥗)意味着近几年均有提足拨备的压力,从而抬高了信用成本。从数据来看,2022年张家口银行不良率一度高居3.0%,同时拨备覆盖率仅为129%,对此该行加大坏账处理和拨备计提,其中计提拨备在收入中占比整体提升,2024年已经高(🌏)至59.2%的水平(🤹)。截止2024年末,该行(☝)不良率录得1.99%,同期拨备覆盖率为161%,尽管较前几年有所改善,但整体仍(🔂)处于行业中偏弱水平,有待进一步改善。此外(😕),该行业务(🐵)管理费用占比在过去几年回落后,仍处于绝对较高水平,2024年为33.6%(同期上市城商行平均成本收入比为30.1%),有待进一步改善并释放盈利空间。

相关链接:

- 2025 年端午假期银联、网联共处理支付交易 140.5 亿笔,同比增长 13%

- 我国完成超 500 公里公路干线通道智慧扩容,通行效率提升 20%

- 何莉已任最高人民法院审判委员会副部级专职委员

- 上市小两年终开放购买:大疆 Osmo Pocket 3 相机 3499 元京东原价购

- 苹果 macOS 26 首曝:17GB 安装包,部分老款 Mac 无缘更新

- “homeOS”商标申请曝光,苹果智能家居中枢系统呼之欲出

- 央行最新例会择机降准降息将从宏观审慎的角度观察评估债市运行情况

- 京东 MALL 北京首店开业,设置 30 + 沉浸式主题体验区

- 美光宣布向多个关键客户出样 HBM4 36GB 12Hi 内存

- 苹果 iOS 26 新特性:支持 iPhone / 安卓手机跨平台 eSIM 双向迁移

相关新闻

- 星尘算命以军F-35战机被击落?伊朗媒体公布照片详细阅读

图源:伊朗伊斯兰共和国官方账号14日在社交平台X上公布被击落的以色列F-35战机残骸照。 伊朗塔斯尼姆通讯社14日在社交媒体公布一架被伊...

2025-06-1679

- 星尘算命博泰车联网应宜伦:应积极拥抱人工智能,伦理责任先放后详细阅读

专题:2025轩辕汽车蓝皮书论坛 2025第十七届轩辕汽车蓝皮书论坛于2025年6月13日-15日在广州举行。 博泰车联网创始人、董事长应宜伦...

2025-06-1585

- 星尘算命高效、精量、协同 三个关键词解码“三夏”科技范儿详细阅读

AI解锁丰收密码丨高效、精量、协同 三个关键词解码“三夏”科技范儿 从5月中旬西南麦区大面积机收开始,到今天,全国冬小麦收获已进入全面收尾...

2025-06-15107

- 星尘算命闯关港股IPO,频繁融资的亿纬锂能有多缺钱?详细阅读

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:尺度商业 2025年,港股新股市场非常火热,多家A股公司相...

2025-06-15143

- 星尘算命A股重大调整,明日生效详细阅读

A股系列指数调样,明日生效!根据此前消息,6月16日为A股系列指数定期例行调整的生效日。这次调样的指数包括上证50、上证180、上证380、科创50...

2025-06-15152

- 星尘算命印度客机坠毁机场暂停运营详细阅读

据印度媒体援引艾哈迈达巴德机场发言人消息,受坠机事件影响,艾哈迈达巴德机场目前暂停运营。所有航班暂停运行,直至另行通知。 总台记者获悉,一...

2025-06-15168

- 星尘算命武汉加快数据基础制度建设 促公共数据资源开发利用详细阅读

中新网武汉6月13日电 (卢琪 袁芳)武汉市近日印发《武汉市公共数据资源管理实施细则(试行)》(以下简称《实施细则》)、《武汉市公共数据授权运营实...

2025-06-15165

- 星尘算命以色列、沙特股市因中东冲突加剧下跌详细阅读

据报道,在以色列总理本雅明・内塔尼亚胡政府开始对伊朗发动空袭后,以色列股市在首个交易日下跌,而沙特阿拉伯的股票基准指数也因市场对该地区冲突可能扩大...

2025-06-15173